热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

卓创资讯肉类分析师胡文欣

【导语】2024年生猪及白条猪肉价钱涨后轰动下滑,末端需求疲软使得行情不足业者预期,关于2025年的价钱走势握衰颓脸色较多。但春节后白条猪肉价钱跌后基本安定,上游滋生场的挺价意愿较强,屠企受利润收窄而压价,供需出现僵局。现时供应较为牢固,需求亦无利多,二季度或受上游二育影响,肉价跌后小幅反弹。

春节前白条猪肉价钱小幅高涨,节后走势跌后趋稳。字据卓创资讯数据监测,收敛3月31日,一季度天下瘦肉型白条猪肉出厂均价为19.60元/公斤,环比下滑9.33%,同比高涨3.38%。下流白条猪肉市集供应量全体较为充沛,且春节后需求干涉普遍期,市集处于供大于求的时势;但由于上游滋生企业挺价脸色浓,宰杀企业压价不可,二者博弈加重,影响到下流猪肉价钱亦全体趋稳,与2024年的深跌出现反差。

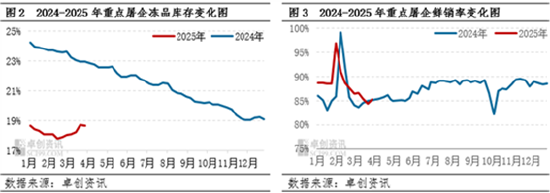

需求:鲜销占比下滑 分割入库增多

下流末端需求疲软,鲜销率轰动走低,宰杀企业入库量有所增多。字据卓创资讯数据监测,收敛3月31日,天下重心宰杀企业鲜销率为85.35%,较年内最高点下滑5.70个百分点,较昨年同期增多0.91个百分点;天下重心宰杀企业冻品库容率为18.68%,较年内最低点高涨0.85个百分点,较昨年同期下落4.29个百分点。

2025年 一季度的鲜销消耗较往年变动减小,一方面是原料资本难降,宰杀企业有稳量摊气魄均资本的行动,另一方面,部分宰杀企业的商超、学校渠谈占比普及,这部分的订单量安定性相对较高。而冻品库存的握续去化,使得宰杀企业老旧日历的产物基本算帐实现,企业多采用“随进随出”的运营样式,同期有国储订单手脚扶助,冻品库容率呈小幅高涨态势。

在二季度跟着温度越来越高,末端市集的猪肉消耗难以有暴露好转,被迫入库量普及,企业的实质鲜销率或仍有走低可能,而估量在4-5月,仍有二次及以上的国储轮库,冻品库存或陆续小幅高涨,冻品入库量将成为需求的顷然扶助点。

毛利握续下滑 企业多宰杀摊派资本

宰杀毛利握续下滑,宰杀企业失掉加重,安定宰杀量以摊气魄均资本。字据卓创资讯数据监测,春节后,2025年宰杀企业头均毛利握续走低,但基本仍处2021-2024年的平均水平以上;同期从图5不错看到,2025年春节后宰杀量同比亦是有所增多。发挥春节前宰杀企业的盈利情景尚可,在当原料价钱难降的情况下,宰杀企业有稳量失掉的心思预期,以维系客户并扩张市集占有率为先,且现时库容率较低以及国储订单的增多对宰杀量亦有部分扶助,使得宰杀量较2024年微增。上游供应仍较充沛,二季度或仍将督察这一情景。

说七说八,跟着天气渐热,末端批发市集的活性有所诽谤,需求或有下滑,但上游原料价钱难跌,同期有分割入库量手脚小幅扶助,白条猪肉跌幅或有限。同期辩论到,一季度的价钱降幅未达业者预期,有部分二次育肥户看涨后市的脸色渐浓,罗致安宁顺次补栏,或影响上游原料价钱跌后走高,带动白条猪肉价钱安宁反弹。估量二季度白条猪肉价钱全体呈现微跌后小幅反弹的走势。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李铁民